随着金融市场的不断深化与投资者流动性的增强,信托产品转让市场逐渐活跃,成为信托业服务功能的重要延伸。其中,成果转让作为一种特殊的转让模式与创新业务,正受到越来越多的关注。本文旨在解析信托公司产品转让的主流模式,并重点探讨成果转让的内涵、运作机制及发展意义。

一、 信托产品转让的主要模式

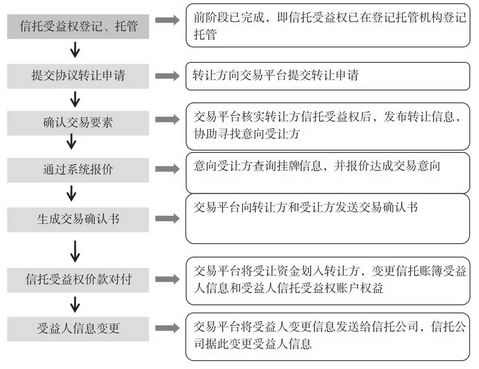

信托产品转让,通常指信托受益权的转让,即信托受益人将其享有的信托受益权依法转让给受让方的行为。目前,市场上的转让模式主要包括:

- 平台撮合转让:信托公司或第三方专业平台(如金融资产交易所)搭建信息发布与交易撮合平台,为转让方和受让方提供信息对接、合规审核、资金结算等服务。这是目前最主流的模式,具有规范性高、风险相对可控的特点。

- 协议自行转让:转让双方自行协商达成一致,签订转让协议,并依据信托合同约定及《信托法》相关规定,通知信托公司完成受益人变更登记。此模式灵活性高,但对交易双方的尽调能力和法律风险把控能力要求较高。

- 信托公司主导的定向转让:在某些特定情况下,如满足原有客户退出需求或引入新的合格投资者,信托公司可能会在合规框架下,主动协助寻找或匹配受让方,主导完成定向转让。

二、 创新聚焦:成果转让模式解析

“成果转让”是近年来在特定领域(特别是基础设施、公共服务、产业投资等领域)出现的一种创新型转让安排。它不完全等同于传统的信托受益权转让,其核心在于转让的标的是信托计划投入后所产生的“特定成果”或该成果对应的收益权,而非单纯的信托份额或标准化受益权。

- 内涵与特点:

- 标的特殊性:转让的标的可能是某个已建成项目(如产业园、数据中心)的运营收益权、某项知识产权(如专利、技术诀窍)的商业化权益、或一个特定投资阶段(如研发完成、取得关键批文)后所形成的资产包。

- 与项目进程挂钩:转让行为往往与信托计划所投项目的关键里程碑(即“成果”)的实现直接关联。转让后,原信托计划可能退出,也可能转变为持有其他权益或进入下一阶段。

- 风险收益重构:通过转让已实现的“成果”,原投资者可以提前锁定部分收益、实现退出或进行风险隔离;受让方则基于对“成果”未来价值的判断进行投资,其风险收益特征与原始信托投资有所不同。

- 运作机制:

- 通常存在于结构化或分阶段投资的信托计划中。信托计划前期负责资金投入、项目培育或建设,直至达成预设的“成果”目标(例如,项目建成验收、技术研发成功、达到特定运营指标)。

- 届时,信托公司可依据事先约定,将该“成果”或其衍生权益作为一个整体资产,通过产权交易所挂牌、协议转让等方式,转让给新的投资方(可能是另一家机构、产业资本或新的信托计划)。

- 转让所得资金用于清偿原信托计划的本金与收益,从而实现原投资者的退出。

- 业务创新价值与意义:

- 增强信托资产流动性:为投资于长期、非标资产的信托资金提供了更为灵活和多元的退出渠道,尤其适用于投资周期长、前期风险高的领域。

- 服务实体经济创新:有利于引导信托资金更深入地参与科技成果转化、产业孵化、基础设施建设运营等全过程,通过“投资-培育-转让”的模式,发挥金融的催化作用,促进项目在不同成长阶段与最适合的资本对接。

- 满足差异化投资需求:区分了“培育期”投资和“运营期/成熟期”投资,让不同风险偏好的投资者能够参与项目不同阶段,优化了金融资源配置。

- 推动信托业务转型:促使信托公司从单纯的融资提供者,向资产管理者、投行服务商和综合金融解决方案提供者延伸,提升专业运作能力和资产整合能力。

三、 挑战与展望

成果转让模式的健康发展也面临一些挑战,包括但不限于:对“成果”的准确估值难度大;交易结构相对复杂,对合规性与风险隔离设计要求高;需要完善的产权交易市场与信息披露机制作为支撑。

随着资产管理行业回归本源及实体经济融资需求的多样化,信托公司有望在合规前提下,进一步深化和规范产品转让服务。成果转让作为一项重要的业务创新,其应用场景有望拓展,运作模式也将不断成熟,成为信托行业服务国家战略、盘活存量资产、提升服务效能的重要工具之一。信托公司需加强专业能力建设,与律师事务所、会计师事务所、评估机构等深入合作,共同推动这一市场规范、透明、高效发展。